Thách thức và triển vọng ngành ngân hàng năm 2023: Sức bền được kiểm chứng?

Thứ năm, 26/01/2023 06:10

Thách thức và triển vọng ngành ngân hàng năm 2023: Sức bền được kiểm chứng?

Thêm một năm lãi lớn

Ngay đầu năm mới 2023, giới tài chính lại xôn xao với thông tin một số ngân hàng thưởng Tết vài ba tháng, thậm chỉ cả năm lương, trị giá vài chục cho tới vài trăm triệu đồng. Trên thực tế, trong hai năm gần đây, thông tin ngân hàng thưởng Tết 5-7 tháng cho tới cả chục tháng lương không hiếm.

Việc hàng loạt ngân hàng báo lợi nhuận nghìn tỷ, thậm chí vài chục nghìn tỷ đồng, thì câu chuyện lương thưởng cao trở nên hết sức bình thường.

Số liệu ước tính ban đầu cho thấy, nhiều ngân hàng lớn báo cáo lợi nhuận trong năm 2022 tăng mạnh so với năm trước, bất chấp những lo ngại về hoạt động cho vay cuối năm và lãi suất huy động tăng mạnh...

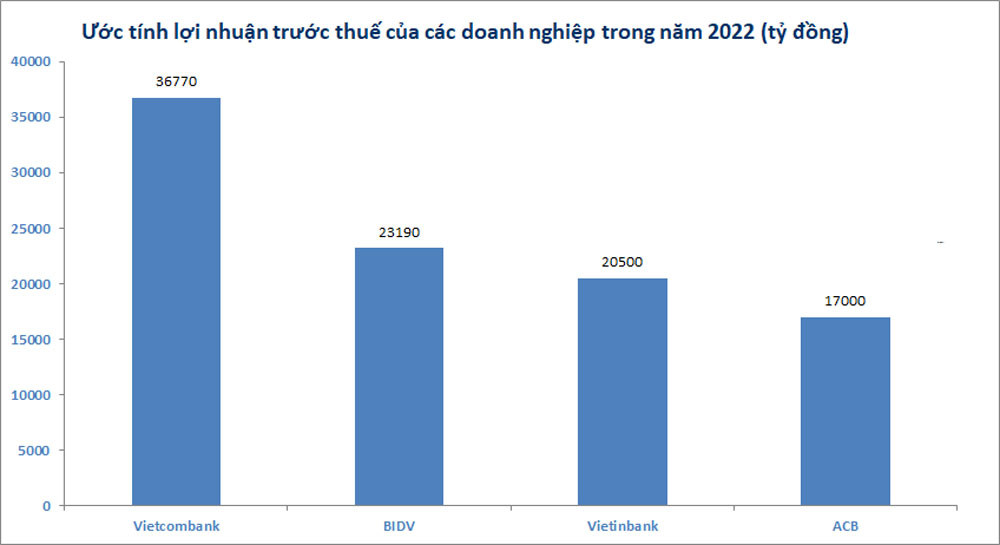

Ngân hàng Vietcombank (VCB) ước tính lợi nhuận trước thuế riêng lẻ trong năm 2022 đạt hơn 36.770 tỷ đồng, tăng gần 39% so với năm trước. Theo Chứng khoán SSI, lợi nhuận trước thuế trong quý IV/2022 của Vietcombank sẽ đạt hơn 12.000 tỷ đồng, tăng 56% so cùng kỳ.

Ngân hàng BIDV (BID) ước tính lợi nhuận trước thuế hợp nhất đạt 23.190 tỷ đồng. SSI ước tính BIDV đạt 5.400 tỷ đồng trong quý IV/2022, tăng gần 90% so với cùng kỳ. VietinBank ước tính lợi nhuận năm 2022 đạt 20.500 tỷ, tăng 22%.

ACB có thể lãi tới 17.000 tỷ đồng trong năm 2022, tăng gần 42% so với cùng kỳ. Lợi nhuận trước thuế của Sacombank ước tính đạt 1.800 tỷ đồng trong quý IV, tăng 63,5%....

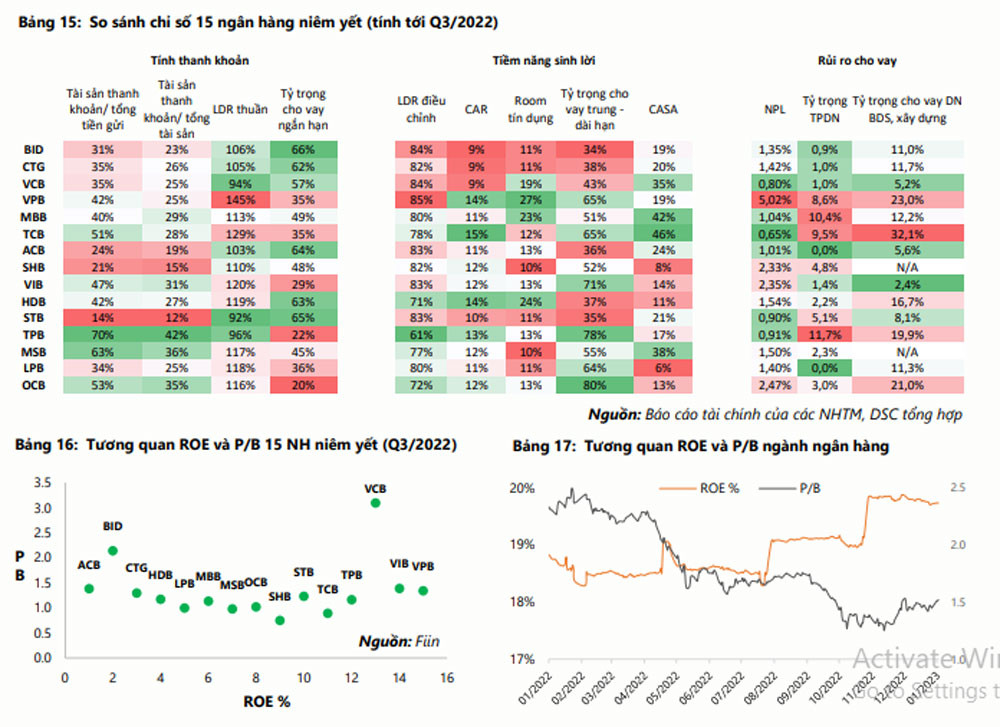

Lợi nhuận nhiều ngân hàng ước tính tăng mạnh trong năm 2022 là do tăng trưởng tín dụng đạt mức cao (như VCB 19%) và các ngân hàng kiểm soát tốt chất lượng tài sản trong 1-2 năm gần đây.

Bên cạnh đó, một số ngân hàng lớn như top 4 Vietcombank, Agribank, BIDV, Vietinbank có lượng tiền huy động với lãi suất thấp hơn mặt bằng chung (phần lớn ở mức 7,4% cho kỳ hạn trên 1 năm, so với mức 10-13% của nhiều ngân hàng nhỏ hơn.

Lượng tiền gửi không kỳ hạn (lãi suất thấp) lớn tại nhiều ngân hàng, trong đó có Vietcombank, ACB, MBBank, MSB... cũng góp phần giúp các ngân hàng duy trì mức lãi cao; ngoài ra là thu nhập ngoài lãi, như thu từ dịch vụ tăng,..

Những con số tích cực trong quý IV/2022 cho thấy nhiều ngân hàng vẫn vượt qua khó khăn khi tín dụng bị thắt chặt, thị trường bất động sản trầm lắng, thị trường trái phiếu đóng băng,...

Cuối năm 2022 và đầu 2023, tình hình đã được cải thiện khi tỷ giá được kiểm soát và lạm phát ở mức thấp. Tín dụng được nới ra và chu kỳ tín dụng một năm mới bắt đầu. Bộ Tài chính cũng sửa đổi Nghị định 65 về thị trường trái phiếu theo hướng nới lỏng để hỗ trợ thị trường tài chính ổn định. Triển vọng ngành ngân hàng tích cực hơn.

Ông Cao Minh Hoàng, Giám đốc quỹ đầu tư IPA AM, cho rằng, triển vọng ngân hàng trong năm 2023 là tươi sáng. Cổ phiếu ngân hàng theo đó sẽ tích cực, nhất là khi có định giá hấp dẫn ở thời điểm đầu năm mới. Dòng tiền vào nhiều và nhiều loại tài sản hiện có giá rẻ. Dòng tiền từ quốc tế cũng đang dồi dào, có thể đổ vào các nước. Như năm qua, Indonesia và Thái Lan hút 10 tỷ USD.

Sức bền có được kiểm chứng?

Tuy nhiên, vẫn còn nhiều khó khăn mà các ngân hàng phải đối mặt trong năm 2023. Với mức lãi suất huy động tăng cao trong nửa cuối năm 2022 và có thể duy trì nhiều tháng tới, biên lãi ròng (NIM) của các ngân hàng năm nay sẽ giảm.

TS. Nguyễn Trí Hiếu cho rằng, kinh tế Việt Nam đang đối mặt với nhiều khó khăn như sự ảm đạm trên các thị trường bất động sản, chứng khoán, trái phiếu, qua đó sẽ ảnh hưởng tới triển vọng của các ngân hàng.

Bà Trần Thị Khánh Hiền, Giám đốc Khối Phân tích Chứng khoán VND, nhận định, lợi nhuận ngành ngân hàng năm 2023 không thực sự tích cực, do cầu tín dụng yếu, chi phí vốn tăng và nợ xấu tăng. Tuy nhiên, nửa cuối năm kỳ vọng sẽ ổn hơn khi Fed ngừng tăng lãi suất.

Một số ngân hàng có thể ghi nhận thu ngoài lãi giảm do niềm tin vào trái phiếu suy giảm, ảnh hưởng đến nghiệp vụ ngân hàng đầu tư và thu nhập từ phí bancassurance (phân phối bảo hiểm qua ngân hàng) dự kiến chậm lại do thị trường bảo hiểm liên kết đầu tư bão hòa và xu hướng ưu tiên gửi tiền lãi suất cao.

Theo Chứng khoán DSC, NHNN sẽ tiếp tục duy trì thận trọng room tín dụng 2023 ở mức 14% và thấp hơn trong bối cảnh: Chính sách “diều hâu” của Fed áp lực lên lãi suất, tỷ giá và lạm phát; và thị trường trái phiếu doanh nghiệp, bất động sản và xuất khẩu còn nhiều khó khăn.

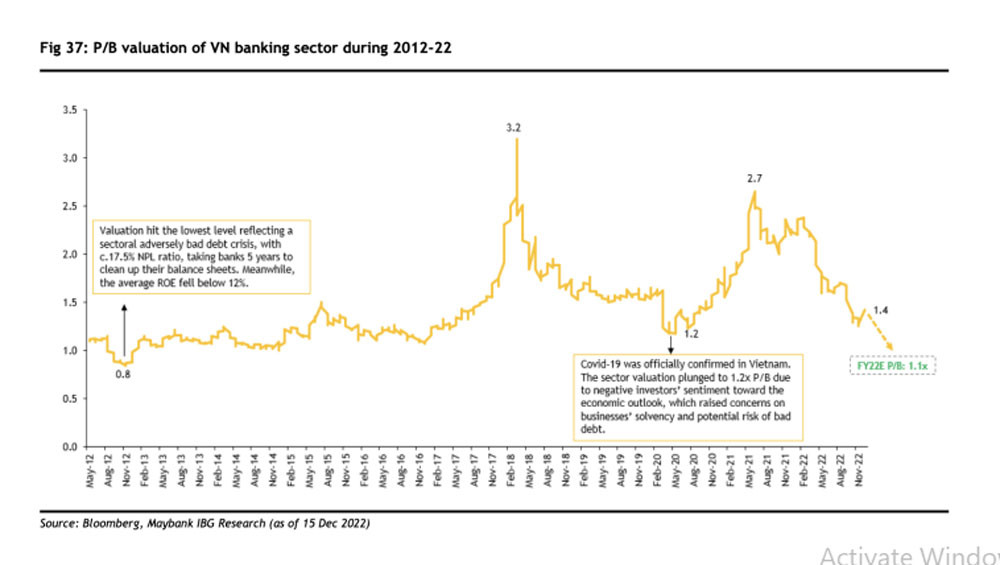

Tuy nhiên, Maybank phân tích, trong lĩnh vực ngân hàng, các nhà đầu tư nên hướng đến dài hạn, khi Việt Nam nhiều khả năng sẽ được nâng hạng xếp hạng tín nhiệm quốc gia lên “hạng đầu tư” và nâng hạng thị trường chứng khoán lên “thị trường mới nổi”. Theo đó, giờ là lúc để tích luỹ các cổ phiếu ngân hàng chất lượng.

Theo Maybank, với kịch bản "tồi tệ" (do các vấn đề từ thị trường trái phiếu và bất động sản) không đặt toàn bộ nền kinh tế hay ngân hàng Việt Nam vào tình thế xấu như giai đoạn 2011-2012, khi tỷ lệ nợ xấu toàn hệ thống tăng lên trên 17%. Nếu kịch bản này xảy ra năm 2023, các ngân hàng Việt Nam cần khoảng 1 năm rưỡi để giải quyết vấn đề nợ xấu thông qua trích lập dự phòng, không phải 5-6 năm như trước đây.

Với hầu hết cổ phiếu ngân hàng đang giao dịch ở mức thấp nhất 10 năm, Maybank cho rằng điều tệ nhất đã được phản ánh phần lớn vào giá.

Một tín hiệu khá tích cực đầu năm mới là câu chuyện tỷ giá và lạm phát không còn nóng ở nhiều nước, trong đó có Việt Nam. Mỹ hôm 12/1 công bố lạm phát tháng 12/2022 hạ nhiệt đúng như dự báo, chỉ còn tăng 6,5% so với cùng kỳ và đã rất xa so với đỉnh 9,1% ghi nhận trong tháng 6/2022. Nó có thể khiến Fed “bồ câu” hơn và có thể dừng, sau đó hạ lãi suất trong nửa cuối năm 2023.

Theo DSC, trong năm 2023, doanh nghiệp kỳ vọng vẫn tiếp cận được vốn nhờ hoạt động tiếp nhận tổ chức tín dụng (TCTD) yếu kém. Bản chất là việc NHTM được phép sử dụng room tín dụng của TCTD yếu kém để tạo khoản vay trước khi chuyển lại cho TCTD. Nhờ năng lực tốt hơn, NHTM tiếp nhận có thể cho vay ra thị trường được nhiều hơn mà vẫn đảm bảo được các tỷ lệ an toàn và quản trị rủi ro. Nới room mạnh tại 4 ngân hàng tiếp nhận TCTD yếu kém bao gồm VPB, MBB, HDB và VCB.

NHNN cũng đang soạn thảo sửa đổi cách tính tỷ lệ dư nợ tín dụng/vốn huy động (LDR). Theo đó, tỷ lệ LDR sẽ giảm đi đáng kể, qua đó sẽ giúp các NHTM được phép cho vay nhiều hơn mà vẫn đảm bảo tỷ lệ LDR tối đa là 85%, đồng nghĩa với việc thị trường tiếp cận được nhiều vốn hơn.

Đề xuất lùi thời hạn thực hiện Nghị định 65 về trái phiếu giúp giãn áp lực đáo hạn trái phiếu và nguy cơ mất khả năng thanh toán, dẫn đến khủng hoảng dây chuyền cả nền kinh tế.